El clúster económico se define como un conjunto de relaciones empresariales conectadas en cadenas productivas que pertenecen al mismo grupo industrial. Se caracteriza por la relación que oscila entre cooperación y competencia donde todos los integrantes activamente procuran maximizar sus ventajas competitivas.

El fundamento de esta actividad implica que el incremento en la especialización crea más conocimiento, y la aplicación de las ideas tangibles finalmente se traduce a una mayor eficiencia productiva.

Los clústeres afectan la competitividad en tres formas:

- Primero, enfrentados a una demanda creciente, aumentan la producción de las firmas.

- Segundo, incrementando la capacidad de los participantes del clúster a innovar.

- Tercero, estimulando la formación de nuevos negocios que soportan la innovación y tienen la función de seguir con la expansión del clúster.

Este enfoque potencia los efectos de la externalidad positiva, enlaces productivos, generación de nuevos conocimientos, la imitación, y soporta las instituciones que son importantes para la competitividad a nivel amplio. Los estudios académicos han comprobado que las empresas situadas dentro del clúster registran mayor tasa de crecimiento respecto a empresas aisladas y a su vez mejoran el funcionamiento mismo del clúster.

El caso de la industria de vinos en Chile es un ejemplo de éxito en la economía de clúster. El estudio de Giuliani y Bell[1] nos planteó que, a pesar de contar con una tradición que se extendía a mas de un siglo de producción de vinos, no fue hasta los años 80’ que Chile logró alcanzar el crecimiento crítico necesario para desarrollar exitosamente la capacidad de exportación.

A partir de la década de los años 90’, la participación chilena en el mercado mundial de vinos creció a una tasa compuesta de 27% anual mientras que la calidad del producto mejoró significativamente. Este logro se debió a una combinación de factores:

- Primero, a nivel institucional se implementaron incentivos para invertir en el sector e incentivar a las firmas a realizar actualizaciones tecnológicas y expandir sus capacidades productivas.

- Segundo, se facilitó el acceso a la financiación bajo un esquema altamente competitivo que impulsó el apoyo hacia la investigación en la industria y conectó a los segmentos productores con los investigadores académicos.

- Tercero, el marketing ha sido apoyado sobre instituciones especializadas para asesorar e intermediar en el comercio del vino.

La experiencia chilena demuestra que el compromiso de crear un producto de calidad superior refuerza la necesidad de mantener el control sobre el proceso del cultivo de uvas, fomentando una tendencia hacia la integración vertical en los productores, con lo cual progresivamente se redujo la dependencia de las subcontrataciones para cultivar la fruta. Paralelamente, la asesoría utilizada ha establecido vínculos externos permanentes. Los autores concluyen que la determinante en el éxito ha sido la capacidad de las firmas individuales para absorber, difundir y creativamente explotar el conocimiento que ha moldeado la dinámica del aprendizaje del clúster.

En el caso de la República Dominicana, si excluimos al sector turismo (por sus peculiaridades), los clústeres han oscilado entre arranques exitosos y estancamiento.

Veamos el ejemplo de una industria. A mediado de los años 80’ el país ha empezado a recibir flujos importantes de inversión extranjera directa (IED) concentrada en la industria textil. Estas inversiones impulsaron el desarrollo de parques industriales bajo la estructura de zonas francas, inicialmente instalando la capacidad de producción y atrayendo franquicias que buscaban ganar eficiencia en su estructura de costos por vía del outsourcing en la producción. A medida que el número de empresas dedicada a esta actividad fue en incremento, dió lugar a que la industria se convirtiera a mediados de los 90’ en uno de los pilares de la economía nacional generando ingresos importantes de divisas por concepto de exportaciones y siendo el segundo subsector con la mayor generación de empleos (después del comercio).

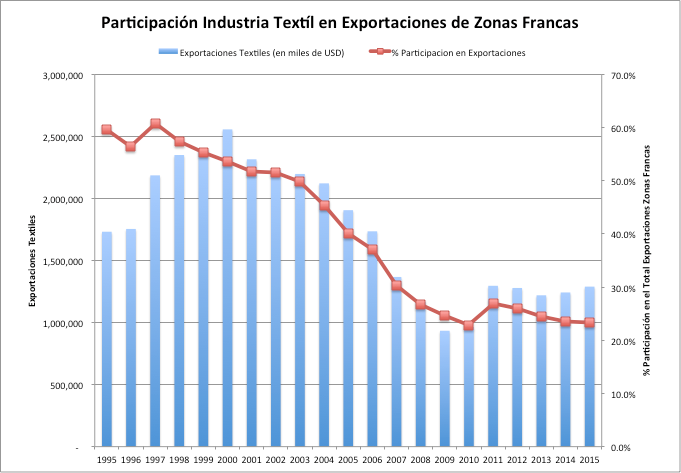

En su punto máximo registrado en el año 2000, la industria textil ha generado 2,555 millones de USD en exportaciones y mas de 195 mil empleos directos. Sin embargo, ya para el año 2009, todavía en la misma década, sus ingresos se redujeron a 933 millones de USD y 112 mil puestos de trabajo, una caída drástica en tan poco tiempo. Con esto, la participación del subsector textil en las exportaciones de Zonas Francas se ha reducido de 60.8% en el año 1997 a 23.4% en el 2015. ¿Qué pasó?

Gráfico 1.

Tres cosas. Primero, por compromisos devenidos de acuerdos multilaterales realizados entre los EEUU y un grupo de países asiáticos encabezado por China, el país ha perdido el estatus de productor privilegiado en el mercado estadounidense, nuestro principal cliente y socio comercial. Luego, el ascenso de esos países asiáticos (China, Vietnam, Bangladesh, Malasia) como productores de bajo costo planteó una amenaza directa al modelo de negocio inicial. Finalmente, la falta de capacidad innovadora se reflejó en dos niveles: estancamiento de la capacidad técnica para renovarse a sí misma perdiendo competitividad y depredando al clúster; a nivel estratégico, cambiando el modelo de negocios en búsqueda de la supervivencia, la tendencia ha sido direccionar la producción de manera creciente a mercados menos sofisticados y con menor poder adquisitivo (ejemplo: Haití y el mercado interno).

En la investigación renombrada Porter[2] planteó que los sectores tradicionales no deben ser abandonados sino actualizados. Las actualizaciones tenderán a reducir el empleo en algunos casos, dado que las firmas trataran de desplazarse hacia los segmentos más productivos, sin embargo, últimamente son las fuerzas del mercado que determinan cuales clústeres tendrán éxito y cuales dejarán de existir. Parece que en el caso de la industria textil de la República Dominicana, las fuerzas del mercado ya han marcado su futuro.

[1] Giuliani, Elisa, and Martin Bell. “The micro-determinants of meso-level learning and innovation: evidence from a Chilean wine cluster.” Research policy 34.1 (2005): 47-68.

[2] Porter, Michael E. “Location, competition, and economic development: Local clusters in a global economy.” Economic development quarterly 14.1 (2000): 15-34.